【プロが解説する基本のき】連帯保証人とは?わかりやすく解説します!

2025/06/30

賃貸借契約書の中にある「連帯保証人(れんたいほしょうにん)」という言葉。

なんとなく聞いたことがあっても、「保証人」と何が違うの?と迷う方も多いのではないでしょうか。

この記事では、不動産の賃貸借契約に出てくる「連帯保証人」について、できるだけやさしい言葉でわかりやすく説明します。

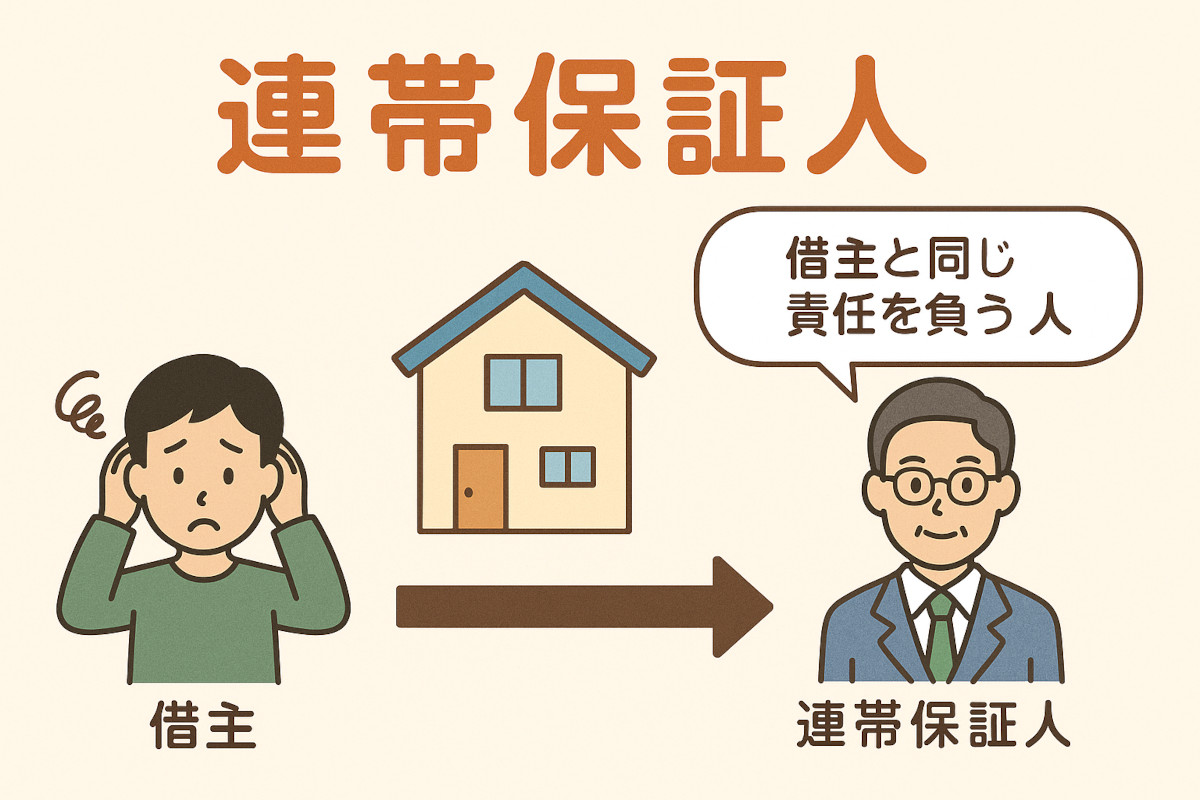

連帯保証人とは?かんたんに言うと

連帯保証人とは、「借主(かりぬし)」が家賃を払えなくなったり、契約を守らなかったときに、借主と同じように責任を負う人のことです。

たとえば、借主が家賃を滞納した場合、貸主(大家さん)は、連帯保証人に対していきなり請求することができます。

なぜ連帯保証人が必要なの?

不動産の賃貸借では、家賃の未払い・修繕費のトラブル・契約違反などのリスクがあります。

貸主にとっては、「万が一、借主に支払能力がなくなったとき」に備えて、連帯保証人がいることで安心して契約ができます。

連帯保証人になる前に知っておくべきこと

連帯保証人は、たとえ自分が住んでいなくても、借主と同じ責任を問われる立場になります。

■家賃滞納が続くと、連帯保証人に請求が来る

■修繕費や契約違反の違約金も負担の対象になる

■借主が連絡を絶っても、連帯保証人に連絡がいく

軽い気持ちで引き受けると、大きな金銭的負担が発生する可能性があります。

まとめ:連帯保証人は「借主と同じ責任を負う人」

連帯保証人とは、借主が責任を果たせない場合に、代わって支払いなどの責任を負う人のことです。

不動産賃貸借契約では、ごく一般的に求められますが、その責任はとても重いものです。

引き受ける際は、しっかりと内容を理解し、事前に借主と信頼関係を確認しておくことが大切です。

連帯保証人は民法改正でどう変わった?

不動産賃貸借取引における連帯保証人について、2020年4月の民法改正(債権法改正)で何が変わったのか説明します。

1. 「極度額」の設定が義務付けられた(これが一番大きな変化!)

これまでは、連帯保証人は「賃借人が負う全ての責任」を負う可能性がありました。

例えば、家賃の滞納が何年も続き、さらに原状回復費用や損害賠償など、想像もつかないような高額な請求が突然連帯保証人に来ることがありました。

連帯保証人としては、「どこまで責任を負うことになるんだろう…」という不安が常にあったわけです。

今回の改正で、個人が連帯保証人になる場合、契約書に「極度額(きょくどがく)」を記載することが義務付けられました。

極度額とは?

連帯保証人が「最大でここまで責任を負いますよ」と約束する上限金額のことです。

何が変わったの?

例えば、契約書に「極度額:100万円」と記載されていれば、万が一賃借人が家賃を滞納したり、損害を出したりしても、連帯保証人が支払う責任は最大で100万円までとなります。

これまでは青天井だった責任に、ストッパーがかかったイメージですね。

なぜ変わったの?

これは、連帯保証人が将来の不安な高額な請求に怯えることなく、あらかじめ自分が負う責任の範囲を理解した上で保証人になることができるようにするためです。

賃貸人(大家さん)側も、この極度額を事前に決めておくことで、将来のトラブル時の保証の範囲が明確になります。

もし極度額の記載がない契約書は、連帯保証に関する部分が無効になってしまいますので、非常に重要な点です。

2.大家さんなどからの「情報提供」が義務になりました

連帯保証人になる方が、安心して判断できるように、大家さんや借主から情報をもらえる権利ができました。

3.もしもの時、保証の範囲が明確になりました

万が一、借主や連帯保証人が亡くなってしまった場合、保証する責任の範囲がその時点で確定するようになりました。

宅地建物取引業 国土交通大臣免許(3)8600号

◆この記事に掲載の情報は、執筆者の個人的見解であり、立和コーポレーションの見解を示すものではありません。

◆この記事に掲載の情報の正確性・完全性については、執筆者および立和コーポレーションが保証するものではありません。

◆この記事に掲載の情報は、執筆時点のもので、最新の情報ではない可能性があります。

◆この記事に掲載の情報を利用したことにより発生するいかなる費用または損害等について、執筆者および立和コーポレーションは一切責任を負いません。

あらかじめご了承ください。